糖果传奇开发商首秀背后:承销商不给力

周三,热门游戏《糖果传奇》(CandyCrush Saga)的开发商——KingDigitalEntertainment在纽交所挂牌上市,不过其首秀颇让人失望,收盘价19.00美元,较发行价跌15.56%。

那么,King 首秀是如何砸场的?彭博专栏作家MattLevine认为与其承销商存在关联。

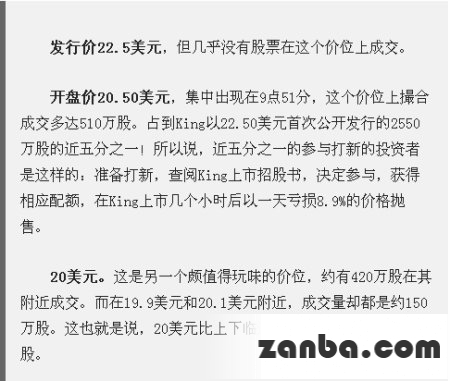

Matt分析称,King今天的交易过程中,有三个关键价位值得关注:

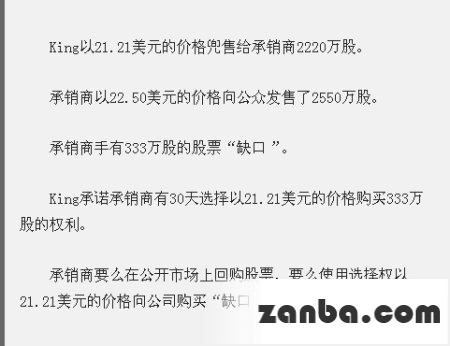

是因为投资者和计算程序对整数有偏爱?Matt认为看起来不大可能。更合理的解释是,集中在20美元的大量买盘,都是King的承销商操作来托盘的。King的承销商有摩根大通、瑞士信贷、美银美林,他们手里有333万股的“绿鞋机制”超额配股选择权。

绿鞋机制是什么?是超额配售选择权的俗称,是指发行人授予主承销商的一项选择权,获此授权的主承销商可以按发行价格向投资者超额发售不超过一定数量的股份。在证券上市之日起一定期限内,一般为30天,主承销商有权根据市场情况选择从集中竞价交易市场购买发行人股票,或者要求发行人增发股票,分配给投资者。

是这么运作的:

从发行公司的角度看,绿鞋机制的目的是支撑股价。在股价下跌是,有股票”缺口“的承销商有意向从二级市场买入,这将提供买方力量以缓冲卖方压力。如果股票发行过多,承销商就会成为需求力量;股价破发后,承销商就有更多”弹药“买入股票。

从投资者的角度看,绿鞋机制的目的是支持股价:他们不希望股价崩盘。在投资者将钱投资一家新上市公司时,他们希望看到别人也在买进,即使只是最先销售给他们股票的承销商。基本上,因为投资者的期望,绿鞋机制“超额购股选择权”历来是美国IPO的标配。

从承销商的角度看,绿鞋机制的目的也是支持股价:他们希望交易能顺利进行,且不希望投资者产生损失并指责他们。然而,这里有一些“副作用”,承销商有潜在获利的资源。在King首日交易中,从上文可以非常合理地推断,King的承销商有可能以19美元至20美元的价格弥补了股票“缺口”。随意猜测一下,他们主要押注在20美元上:

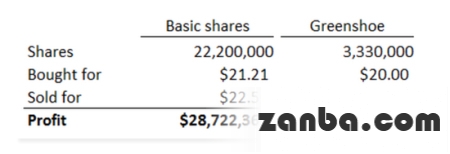

所以,承销商今天通过买入King共盈利了830万元。并且,这个结果只有在King在19美元附近收盘才能实现。

用8个小时赚取这一收益,对承销商并不是最好的结果。某种程度上,他们将发行价定的太高了:市场估值范围是21美元至24美元,最终确定的发行价取了中间点22.5美元。周三,市场将king的股价拉到19美元,足以说明King和承销商都有点过于贪婪了。

20.5美元的开盘价也不是好信号。通常承销商会使用超额购股选择权支持新股股价。如果市场有迹象威胁到新股发行价——这里是22.5美元,承销商会买入更多股票。King上市首日,市场并没有对发行价位构成威胁——它直接破发行价开盘了。

现在的争议是,king公司是不是赢家——它将股票以溢价15%的价格卖了出去。实际上,King Digital并不需要它此次筹集的资金。King在上市招股书中是这么说的:“为现有和未来的员工、股票持有者创造一个流动性市场,在未来有战略机会时为公司提供更大的灵活度。”

这件事的教训是:IPO是很困难的。你有一个别人难以衡量估值的东西,你希望它能在快速变动的公开市场上持续被标价,这种转换很可能会非常尴尬。你尽全力积攒需求,猜测市场愿意接受的定价,并在这一价位发行股票。有时候你的价格高了15%,有时候价钱又低了73%——没办法,这就是现实。市场是不可预测的。你不能因此责怪投行。五分之一的king一级市场买入者以每股2美元的损失抛售了股票,说明他们也不知道合理的股价是怎样的。

- 本文转载自互联网

- 文章除注明转载外,均为本站原创或编译,欢迎各种搬运,但请注明出处,尊重他人劳动。

- 转载请注明:文章转载自:锐派游戏http://www.replays.net

- 本文标题:糖果传奇开发商首秀背后:承销商不给力

- 本文地址:http://shouyou.replays.net/news/201507/111820.html